Lucratief belang in het mkb

Henry J. Meijer

De lucratiefbelangregeling is in 2009 ingevoerd om megawinsten van managers van private equity als gevolg van extreme hefboomwerking te kunnen belasten. Mkb-adviseurs dachten er niet mee te maken zullen krijgen. De fiscus schermt echter ook in het mkb met deze regeling, in het bijzonder in situaties waarin de oude eigenaar de overname financiert. U en uw cliënten kunnen in grote problemen komen als hier geen rekening mee wordt gehouden.

Een belang is lucratief als er dankzij extreme hefboomwerking een zeer hoog rendement op kan worden gehaald. Ter illustratie volgt een voorbeeld.

Een private equity-fonds verwerft een Nederlandse onderneming voor €30 mln. Voor de acquisitie wordt een holding opgericht. De holding trekt €15 mln bankleningen aan met een rente van 2,5%. De door het fonds aangezochte beleggers storten €14 mln op preferente aandelen met een rendement van 8%. De resterende €1 mln wordt gestort op gewone aandelen. Van die €1 mln wordt € 120.000 gereserveerd voor drie managers, die ervoor moeten zorgen dat de target na 5 jaar zal worden verkocht voor minimaal €60 mln. Iedere manager krijgt 4% van de gewone aandelen. Naar verwachting levert de target jaarlijks een winst voor rente en belastingen op van €5 mln. Als de verwachtingen uitkomen, zullen de managers een giga rendement scoren op hun ‘belegging’.

|

Winst voor rente en belasting |

€ 5.000.000 |

|

Af: rente 2,5% x €15 mln |

375.000 |

|

Winst voor VPB |

4.625.000 |

|

VPB 25% |

1.156.250 |

|

3.468.750 |

|

|

Af: preferent dividend 8% x €14 mln |

1.120.000 |

|

Opbrengst gewone aandelen |

2.348.750 |

|

Rendement |

235% |

|

Verkoopopbrengst na 5 jaar |

60.000.000 |

|

Aflossing lening en terugbetaling preferente aandelenkapitaal |

29.000.000 |

|

Opbrengst gewone aandelen (bij een investering van € 1 mln) |

31.000.000 |

|

Rendement |

3.000% |

|

Totaalrendement 5 jaar |

4.174% |

|

Investering individuele manager |

40.000 |

|

Opbrengst 5 jaar |

1.669.750 |

Dat dergelijke rendementen mogelijk zijn, blijkt onder meer uit HR 30 november 2018, ECLI:NL:HR:2018:2198 en HR 29 mei 2020, ECLI:NL:HR:2020:970. De Belastingdienst zag met lede ogen aan dat deze opbrengsten niet konden worden belast. Sinds 2009 worden zij als resultaat uit overige werkzaamheden belast, art. 3.92b IB. Dit geldt ook als het belang in een persoonlijke vennootschap is ondergebracht, het zogenoemde middellijke lucratieve belang.

In art. 3.92b Wet IB zijn vier categorieën vermogensrechten als potentieel lucratief belang aangewezen:

- gewone aandelen (indien deze minder dan 10% vormen van het geplaatste kapitaal en preferente aandelen meer dan 90% van het geplaatste kapitaal vertegenwoordigen);

- preferente aandelen met een dividend van 15% of meer;

- winstdelende vorderingen;

- overige vermogensrechten.

De nummers corresponderen met de leden van het artikel.

Een uitgebreide en zeer verhelderende inleiding in het lucratief belang vindt u in het rapport van de Belastingdienst Private equity en fiscaliteit (2017, 400 pagina's). Dit vindt u in MFAS in de rubriek Oude besluiten MvF.

Het moet gaan om belangen die "mede een beloning beogen te zijn voor werkzaamheden.”

In de voorbeeldcasus was sprake van €1 mln gewone aandelen en €14 mln preferente aandelen. De gewone aandelen waren 5% van het geplaatste kapitaal, aldus minder dan 10%. De hefboomwerking kan ook worden bereikt met een (achtergestelde) lening. Om een vergelijkbaar economisch effect te bereiken, kunnen de €14 mln aan preferente aandelen van het voorbeeld worden vervangen door €14 mln aan (achtergestelde) leningen. In dat geval valt het belang van de manager in (gewone) aandelen volgens de parlementaire geschiedenis onder de overige vermogensrechten van art. 3.92b(4) IB.[1]

Bij bedrijfsopvolging in het mkb komt het vaak voor dat de oude eigenaar een groot deel van de financiering verzorgt. Als de oude eigenaar voor meer dan 90% financiert, stelt de Belastingdienst zich op het standpunt dat de lucratiefbelangregeling van toepassing is. Ook in deze situatie is sprake van een extreme hefboomwerking en is de financiële propositie verklaarbaar door de arbeid van de manager(s)/bedrijfsopvolger(s). De reden waarom zij de aandelen kunnen verwerven, is er immers in gelegen dat zij al dan niet via hun PH het benodigde management verzorgen. In familieverhoudingen is het overigens zeer goed denkbaar dat het voordeel een schenking behelst, waarop de BOR kan worden toegepast.

De lucratiefbelangregeling treedt in werking als het preferente aandelenkapitaal meer dan 9 maal het eigen vermogen bedraagt. En als het vreemd vermogen meer dan 9 maal het eigen vermogen bedraagt. Door banken verstrekte leningen blijven voor de hefboomtoets in beginsel buiten beschouwing.

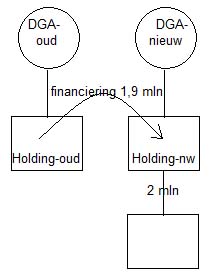

voorbeeld

Holding-oud verkoopt alle aandelen van Werk-bv voor €2 mln aan Holding-nieuw. Holding-nieuw blijft €1.900.000 van de koopsom schuldig tegen een rente van 5%. Afgesproken wordt dat de koopsom in 10 gelijke termijnen zal worden afgelost. De aandelen in Werk-bv zijn gewaardeerd op basis van een rendementseis van 15%.

Voor de bedrijfsvolger ligt een zeer hoog rendement in het verschiet

|

Koopsom |

2.000.000 |

|

Financiering |

1.900.000 |

|

Eigen vermogen |

100.000 |

|

Verwachte winst na VPB 15% |

300.000 |

|

Gebruteerd voor 25% VPB |

400.000 |

|

Af: 5% rente over 1.900.000 |

95.000 |

|

Winst na rente |

305.000 |

|

Af: VPB 25% |

76.250 |

|

Resultaat na VPB |

228.750 |

|

Rendement eigen vermogen |

228,75% |

De fiscus zou het voordeel van DGA-nieuw up front als loon kunnen belasten met de volgende redenering. Holding-oud heeft een vordering van €1,9 mln met een rente van 5% op Holding-nieuw. Een willekeurige derde zou niet bereid zijn deze vordering voor €1,9 mln over te nemen. Aan de vordering kleeft namelijk een hoog risico. Voor de waardering van het aandelenpakket is een rendementseis van 15% gehanteerd. Die eis weerspiegelt het risico. Feitelijk kleeft dit risico vanwege het geringe eigen vermogen ook aan de vordering, terwijl daarop slechts 5% wordt vergoed. Stel dat een derde de vordering voor €1,5 mln zou willen overnemen, aldus met een discount van €400.000. De waarde in het economische verkeer van die vordering zou dan €1,5 mln zijn. Consequent doorgeredeneerd zou dat dan ook de waarde in het economische verkeer zijn van de schuld van Holding-nieuw. Dit betekent dat Holding-nieuw aandelen ter waarde van €2 mln verkrijgt met een discount van €400.000. Dit voordeel zou kunnen worden beschouwd als belastbare arbeidsbeloning van de bedrijfsopvolger, vergelijkbaar met het tekengeld van een profvoetballer. In de familiesfeer kan het voordeel mogelijk als schenking worden geduid.

Don’t kill the messenger! Deze zienswijze leidt bij belastingadviseurs tot verbazing en verontwaardiging. Soms is verkoop aan een werknemer inderdaad de enige mogelijkheid om het bedrijf te verkopen. De liquiditeit om over het desbetreffende loon met de fiscus af te rekenen ontbreekt. Hoe het ook zij, het is in ieder geval goed op dit standpunt voorbereid te zijn.

Het is niet duidelijk of de fiscus deze lijn inderdaad volgt of ervoor kiest het voordeel op basis van de lucratiefbelangregeling te belasten. De fiscus zou zelfs voor beide ankers kunnen gaan liggen. Belastbaarheid op basis van lucratief belang is te voorkomen door de vreemdvermogenfinanciering te beperken. De bedrijfsopvolger zal daartoe minimaal 10% eigen geld moeten inbrengen. Als dit niet haalbaar is, kan ook worden overwogen om de verkoper nog enige tijd te laten participeren. De aandelen van de oude eigenaar kunnen geleidelijk worden ingekocht met behaalde winsten.

Een zwaar gefinancierde bedrijfsopvolger zal de financiering aflossen met behaalde winsten. Er komt dan al snel een einde aan de lucratief belang-situatie, omdat niet meer aan de hefboomnorm van 9:1 wordt voldaan (toename eigen vermogen, afname vreemd vermogen). Als gevolg van de sfeerovergang zal over de waardestijging moeten worden afgerekend.

In het voorbeeld is overigens sprake van een indirect lucratief belang. De aandelen worden immers via een holding gehouden (Holding-nieuw). Hierbij kan aan heffing in box 1 worden ontkomen door de holding de desbetreffende winst jaarlijks voor minimaal 95% als dividend te laten uitkeren, zodat het in box 2 wordt belast, art. 3.95b(5) IB. Het is een absolute noodzaak hiervoor te opteren. Zo niet dan zal sprake zijn van heffing in box 1, terwijl op het desbetreffende vermogen ook een ab-claim komt te rusten. Deze dubbele heffing is door de wetgever aanvaard.

Veel adviseurs in het mkb zijn zich er niet van bewust dat de lucratiefbelangregeling relevant is bij bedrijfsopvolging of werknemersparticipatie. Dat kan hen duur komen te staan als de fiscus dwars gaat liggen. Het onderhavige probleem is oplosbaar door niet onmiddellijk 100% van de aandelen over te dragen, maar bijvoorbeeld in eerste instantie slechts 75%. De in dit artikel behandelde problematiek maakt bedrijfsopvolging als adviesterrein hoe dan ook uitdagender.

[1] Kamerstukken I 2008/09, 31 459, nr. E, pag. 3, 7 en 8, Verslag van een schriftelijk overleg. Zie ook rapport van de Belastingdienst Private equity en fiscaliteit, p. 271/272.